En algunas ocasiones te has preguntado, ¿cuál es la diferencia entre un servicio o producto exento, a uno que está gravado a tasa 0% y 16% o aquellos que NO son sujetos de IVA?

Ya que si nos referimos a cálculos y números, el resultado será el mismo, pero si nos referimos a lo que establece la Ley del Impuesto al Valor Agregado nos indica que tiene tres categorías:

Tasa 16%

Tasa 0%

Exento

Una definición uniforme, para la tasa 16% es que aplica a la generalidad de las actividades económicas gravadas y que sean distintas a las de tasas 0% y actos exentos.

En la tasa 0% el consumidor no paga gravamen alguno del Impuesto al Valor Agregado y se aplica en algunos bienes y servicios, entre ellos:

- La enajenación de animales y vegetales que no estén industrializados.

- Medicinas de patente.

- Productos destinados a la alimentación.

- Hielo y agua no gaseosa ni compuesta cuando su presentación sea en envases menores de diez litros.

- Tractores para accionar implementos agrícolas.

- Fertilizantes.

- Fungicidas que estén destinados para ser utilizados en la agricultura o ganadería.

La ley del IVA contempla algunos productos o servicios exentos de este impuesto como:

Venta de casa-habitación.

El suelo.

Transporte público terrestre de personas.

Servicios de enseñanza.

Arrendamiento de inmuebles destinados o utilizados para casa-habitación.

Por otro lado existen productos y servicios que no son objeto de IVA, es decir, que no están contemplados en la ley del impuesto al valor agregado (No objeto de IVA no debe de confundirse con las operaciones que estén exentas o tengan tasa 0%), por lo tanto al momento de facturarlo, se debe poner la clave 01010101 y en el nodo impuesto no debe de ir ninguna de las tasas del IVA que anteriormente se mencionaron. Algunos de estos productos o servicios pueden ser:

Las indemnizaciones que pagan las instituciones de seguros cuando ocurren los siniestros.

Premios por algún sorteo.

Apoyos de becas gubernamentales

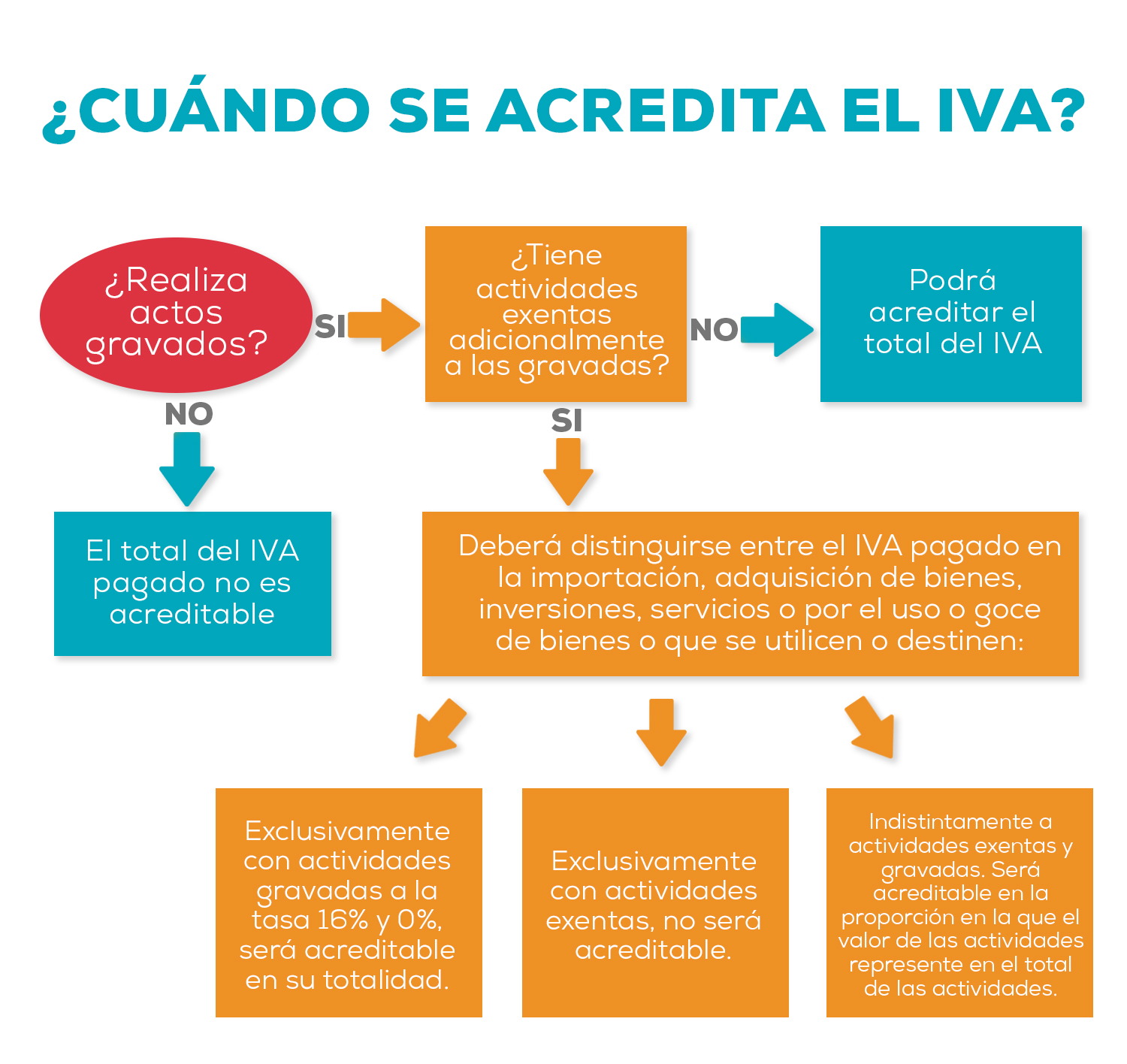

La diferencia entre las tasas del IVA es la forma de acreditamiento del impuesto de cada una de las tasas.

Por acreditamiento se entiende el impuesto al valor agregado que haya sido trasladado al contribuyente por sus ventas de bienes o servicios y el propio impuesto que él hubiese pagado por los compras o gastos de bienes o servicios, en el mes de que se trate. Es decir, la diferencia entre el IVA trasladado (ventas) menos el IVA acreditable (compras o gastos) es igual a Saldo a cargo o a favor del contribuyente.

La diferencia entre actividades con tasa 16%, 0% y actividades exentas, radica en que a la tasa 16% y 0%, se les da el derecho o beneficio de acreditar el IVA o exigir al fisco que les devuelva el impuesto pagado que se les hubiera trasladado; mientras que en las actividades exentas, el IVA pagado en sus erogaciones no tiene derecho al acreditamiento, y por lo tanto no podrán solicitar devolución del impuesto trasladado por los proveedores, por lo que se incluirá como parte del costo.

En Facture App avanzamos contigo, por ello te invitamos a probar nuestra plataforma de facturación electrónica, si tienes alguna duda llama a nuestro equipo de soporte.

Solución a tus necesidades fiscales

En Facture App tenemos soporte para todos los tipos de IVA acreditable, además nos aseguramos que tengas una plataforma actualizada y siempre conforme a los lineamientos del SAT.

Crear una cuenta

¿Tienes una cuenta? Ingresa ahora.

Al registrarse usted esta aceptando nuestros términos y condiciones